【编者按】作者: 方正固收杨为敩团队

1、政策周期之外,同样嵌套着周期:

1)在逐轮经济衰退周期中,政策向稳增长的倾斜幅度是高低不等的,政策强度也往往会表现出强弱交替的特征;

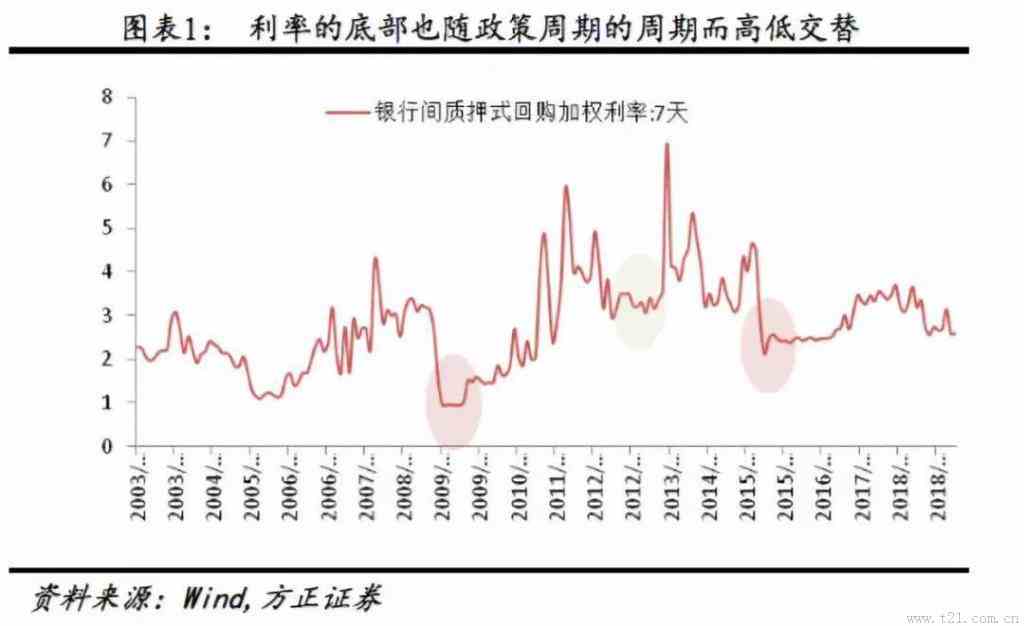

2)货币政策是典型的先例,货币政策不会在连续两轮周期都实行大幅放水或谨慎宽松,而是会逐周期交叉进行,以至于利率的底部也随之高低交替。

2、这可以看作政策周期的周期,这个现象的形成可能来自于两方面原因:

1)政策是存在学习周期的,一般政策往往会对上一轮周期的政策后遗症非常警惕,政策很难在连续两个周期主动踏入同一条河流;

2)宏观增长和风险偏好之间的强弱关系也不至于在短期内出现太大幅度的变化,这导致政策的目标也不会在短时转换得太过彻底。

3、这会导致资本市场的涨跌也存在着一些超越短周期的规律,市场强度会逐周期出现“强”与“弱”之间的轮换:

1)股票市场的两轮高强度牛市之间的间隔往往会在6-7年附近(两轮短周期的时间);

2)债券市场的牛市行情同样随周期会出现“一轮强牛、一轮弱牛……”的轮换。

4、当前尽管政策大体转向宽松,但如果放远视角看,这可能是一轮强度偏弱的政策,这也会导致债券牛市的长度及深度相对有限:

1)当前在“量”上的货币政策已经明显偏克制,后续一旦融资周期变稳,货币政策宽松则更显得不再必要;

2)在上一轮降息推升风险偏好及金融杠杆的警示下,降息这一工具可能已弊大于利;

3)修正上一轮金融杠杆风险的另一个措施是:这一轮政策对金融监管的态度相当坚决,非银的配置力量也被明显削弱。

5、这一轮债券牛市更有可能类似于2011-2012年那一轮小债牛,而当前的时点可能相当于2012年4月的那一时点:收益率正在面临一个由下行向牛皮市的拐点。

6、建议账户维持中久期、中仓位、低杠杆。

7、产业债的资质下潜仍需谨慎,城投债目前处于相对安全的状态。

风险提示:信用违约冲击加大,中美贸易摩擦,债券市场调整,股票市场波动偏离预期。

◆◆

正文◆◆

政策周期之外,同样嵌套着周期。我们明显感到:在政策的短周期调控这十几年的历史中,周期和周期间在高度和基调上会出现来回往复的颠簸。货币政策宽松如果可分为两个基调:大幅放水、谨慎宽松的话,可以看到:货币政策不会在连续两轮周期都实行大幅放水或谨慎宽松,而是会逐周期交叉进行,以至于利率的底部也随之高低交替。基础利率的调整同样存在此类现象:08年及15年的宽松周期近似于“大水漫灌”,而11-12年的宽松周期则属于小幅调整。

这可以看作政策周期的周期,这个现象的形成可能来自于两方面原因:

最新评论